最近、長生きリスク対策って言葉をよく聞きませんか?

嫌な言葉ですよね、長生きリスク。

長生きリスク=老後に備えた蓄えを使い果たしてしまうこと。

ちょっとニュースを見ただけでも

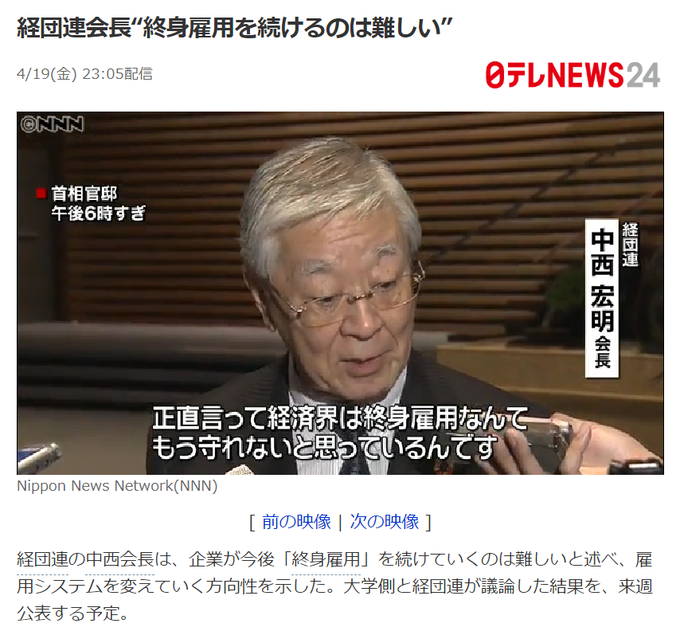

- 経団連の中西会長が「終身雇用は崩壊する」と発言。

- トヨタの豊田章男社長「なかなか終身雇用を守っていくのが難しい局面に入ってきたと思う」と考えを述べた。

- 「無職の専業主婦」の年金半額案が検討されると報道。(無職の専業主婦って失礼な言葉!)

- 2050年には平均寿命が90歳を超える見通し→厚生省資料

年金は減り、雇用も不安定なのに年々寿命は延びています。

特に30代、40代は終身雇用制度崩壊の過渡期で一番つらい世代。

年金運用は先が見えず不安ですよね。

そこで現在、予定されている年金額、老後の生活費の目安から貯めるべきお金、効率的な貯め方を本気で分析しました。

不安の正体が分かれば意外に悲観するほどでもなく、長期的に資産運用すればどうにかなりそうでした。

攻略法が分かれば資産運用を賢くすすめるだけです。

では早速分析しましょう♪

おすすめ資産運用はこちら

https://coinbook.work/roboadomerideme

- 独身・専業主婦・共働き夫婦・自営業の4パターンの年金受給額

- 老後の生活費の平均額

- 結局いくら貯めればよい?

- 定期収入の必要性

- どんな定期収入がある?

- 長生きリスク対策具体例

目次

長生きリスク分析①35歳の働き方別年金受給額(予定)

長生きリスクに必要なお金を算出するには以下の式で出します。

(もらえるお金-生活に必要なお金)×退職~死ぬまでの年月

受け取るお金=年金ですが、年金制度は非常に複雑で制度もころころ変わります。

結局いくら貰えるかは年金受給の年齢になるまでわかりません。

そこで家族構成別のパターンでざっくりした年金受給額(予定)をまとめました。

あなたのライフプランに近いものを参考にしてみて下さい。

- 条件①65歳で年金受給開始

- 条件②年収は500万円

- 条件③現在年齢は35歳

- 条件④60歳で定年退職

- 条件⑤専業シュフは30歳まで働いていた

参照サイトはこちらです。

会社員→三井住友銀行年金シミュレーション

働き方別・必要貯金額4パターン早見表

年金受給額と老後生活費を働き方別にまとめました。

100歳までいきるとすると60歳でこれだけの貯蓄が必要です。

| 年金受給額/月額 | 老後生活費不足額 | |

| 会社員× 専業シュフ | 23.9万円 ・会社員=16.2万円 ・専業シュフ=7.7万円 | 3,800万円 |

| 会社員× 会社員 | 31.9万円 ・会社員=16.2万円 ・会社員=16.2万円 | 2,120万円 |

| 自営業× 専業シュフ | 14.4万円 自営業=6.4万円 専業シュフ=7.7万円 | 5,900万円 |

| 会社員 (独身) | 15.7万円 | 2,400万円 |

結構な金額が必要ですね。

どうやって貯めるべきか以下対策を考えました。

30代の長生きリスク対策①定年退職まで積立投資

では35歳から60歳までに毎月どれだけ貯めればいいのでしょうか。

現在貯金額500万円で仮定しています。

| 普通預金 | 5%で資産運用 | |

| 会社員× 専業シュフ | 109,990円 | 62,302円 |

| 会社員× 会社員 | 53,995円 | 30,585円 |

| 自営業× 専業シュフ | 179,983円 | 101,949円 |

| 会社員 (独身) | 63,328円 | 35,871円 |

普通預金で目標額を達成するには、毎月の負担が大きいですね。

しかも、残高が1000万円を超えるので預金保護の対象から外れメリットがない。

毎月コツコツ資産運用をすることをお勧めします。

投資信託の平均リターンは3~5%と言われています。賢く資産運用したいですね。

↓おすすめ運用方法はこちら↓

積立NISAの裏技的運用方法は「楽天カード経由で積立」が一押し。

年間6000ポイントもらえて税金も免除されます。

私もeMAXIS Slim バランスを買っています。

https://coinbook.work/roboadomerideme

参考☆NISAとiDeCoの早見表☆

| 確定拠出年金 | つみたてNISA | NISA | |

| 税のメリット |

| 20年間・運用益は非課税 | 5年間・運用益が非課税 |

| 積立期間 | 原則60歳まで(運用は70歳まで) | 20年 | 5年(最長10年) |

| 引き出し | 60歳以降70歳まで | いつでも | いつでも |

30代の長生きリスク対策②細く長く働く

終身雇用が崩壊しつつあるとはいえ、いますぐ労働者を解雇する制度にはならないはず。

貯金と年金だけでは食べていけないことは明らかなので、細く長く働くことはマストです。

- 年金受給を70歳以降に受け取る繰り下げにすると支給額が+42%

- 厚生年金は国民年金に比べ受給額が高い

- 会社員であれば社会保険(年金や健康保険)の半分を企業負担

- 長期的に休んでも月給の約2/3がもらえる傷病手当制度もある

年金繰り下げのインパクトは強いですね。

私も会社にはいろいろ文句もありますが、当面はがんばろ…

30代の長生きリスク対策③副業をする

各企業が終身雇用は無理だと宣言し、30年後には今の仕事の8割がなくなって新しい仕事になる、と言われている昨今。

今の仕事一本でいいのでしょうか。

今の仕事は65歳の体力でできますか?

そこで少しづつ副業をすることをお勧めします。

自分が得意な分野でブログを作る、クラウドワークスやココナラで仕事を見つける。

最初は、マクドナルドでバイトをした方がいいくらいの給料かもしれません。

でも、無くなるかもしれない仕事1本を続けるのはあまりにリスキーですし、定年退職してから新しい仕事を探すのは中々骨が折れるものです。

投資では一つの籠に卵を盛るな、という格言があります。

投資以上に大事な人生を一つのことに捧げてしまうのは、とてもリスクが高いですよね。

30代の長生きリスク対策④定期収入はマスト

①から③まで対策を立てましたが不安はつきないですよね。

- あなたがどんな病気にかかるのか

- あなたが何歳まで生きるのか

- あなたが実際年金をいくら貰えるのか

- あなたがどんな生活をするのか

- あなたの家をリフォームするのにかかる金額

- インフレリスク

1億あっても2億あっても、貯金を食いつぶして長生きリスクに怯える老後は怖いもの。

更に60歳から定年になって65歳まで年金をもらえない期間は貯蓄でつなぐしかありません。

働くにしても限界がありますし、賃金上昇は見込めません。

そこで、資産運用による定期収入はマストと言えます。

定期収入①不動産収入

不動産を買ってその家賃が定期的に入る…夢のような話ですよね。

ただ、不動産収入はリスクも高い。こういったものが必要です。

- 数千万円の資金

- 収入が入る不動産を見極める目

私の両親も一棟マンションを買ったのですが、修繕や空き家リスクでほとんど儲かっていません。

素人に簡単に儲けられる物件はそうそう出回ってこないのです。

そこで最近は1万円から不動産投資ができる「不動産型クラウドファンディング」があります。

有名なところでは「CREAL」「FANTAS funding」です。

こちらに無料登録をしていると、不動産屋さんが自分も出資した不動産情報をゲットできます。

不動産会社が自分で出資しているので本気度が違います。

ここで不動産を見る目を養ってから不動産投資にのりだしましょう!

https://coinbook.work/fantasfunding_suggest

定期収入②債券利息

マイルドな投資の代表格、債券。

金利が予定されているので定期収入にもってこいです。

しかし、国債の利率は現在0.05%。まったくあてにできません。

社債であれば2%程度もありますが、人気が高く、最低購入額も高額です。

そこで本来高額な社債を1円から買える「Funds」はおすすめです。

FUNDSも大人気過ぎてなかなか買えないのが玉に瑕。

口座登録だけして情報収集をしています。

定期収入③株の配当金

いわゆる高配当株を保有する方法です。

私は職業柄個別株に投資ができないので指をくわえているだけです。

個別株を運用する前に、必ず本やセミナーで勉強することをおすすめします。

いろんなマネーセミナーに参加しましたが、特定の商品を売られなかったのはファイナンシャルアカデミーでした。

![]() 無料セミナーでもクオリティが高かったです。

無料セミナーでもクオリティが高かったです。

まとめ

終身雇用前提で、貯蓄と年金だけでは今後は乗り切れないことはわかりました。

だからと言って、悲観しているだけではなにも生みません。

お金や税金の仕組みは「今のお金持ち」に都合よく設定されています。

ポイントさえ押さえれば対策は立てられます!

ここでしっかり年金制度や資産運用を学んで、お金に振り回されない人生にしましょう。

- 年金だけでは頼れない。資産運用をしよう→楽天カード

経由のつみたてがおすすめ

- 不労所得の定期収入を確保→「CREAL」「FANTAS funding」「Funds」を見てみよう

- 70歳以降の年金繰り下げで年金受給額+43%を目指す

- 副業をはじめよう。本業にもメリットあり!→ブログやクラウドワークス